เป็นมนุษย์เงินเดือนลงทุนในอะไรดี? คำถามนี้เป็นคำถามยอดฮิตสำหรับคนที่เป็นลูกจ้างประจำ หรือมนุษย์เงินเดือน และอยากนำเงินไปลงทุน แต่ไม่รู้จะลงทุนอะไรดี เพราะหากเราไม่ลงทุนเสียแต่เนิ่นๆ ในยามที่เรายังมีแรงทำงาน ในยามที่เราหมดแรงทำงานแล้วเราอาจเป็นภาระของลูกหลาน ไม่มีเงินใช้ คงไม่สนุกแน่นอนครับ

ทำงานประจำมานานแต่กลับปลดหนี้ไม่ได้เสียที?

หลายคนอาจตกอยู่ในภาวะ “หนี้ท่วมตัว” คือทำงานได้เงินมาแล้วเอาไปใช้หนี้จนหมด สุดท้ายก็ตกอยู่ในภาวะ “เดือนชนเดือน” คือมีเงินใช้จ่ายพอเป็นเดือนๆ ลองคิดดูเล่นๆ ว่าเรามีหนี้อะไรบ้าง… หนี้ที่คอยล่อตาล่อใจมนุษย์เงินเดือนอย่างเรา ได้แก่ โทรศัพท์มือถือรุ่นใหม่ รถยนต์รุ่นใหม่ แม้แต่กระเป๋า-เสื้อผ้าแพงๆ สำหรับผู้เขียนแล้ว การมีหนี้บ้านนั้นเป็นเรื่องที่ยอมรับได้ เพราะถือเป็นการลงทุนอย่างหนึ่งเหมือนกัน แต่สำหรับหนี้รถยนต์เราจะลองมาเปรียบเทียบดูครับว่าหากเราไม่ซื้อรถยนต์ และนำเงินไปลงทุนแทน จะเกิดอะไรขึ้นบ้าง

ซื้อรถยนต์ส่วนตัวต้องจ่ายอะไรบ้าง?

หากเรามองรถยนต์ส่วนตัวเป็นทรัพย์สินที่ซื้อมาเพื่ออำนวยความสะดวกให้แก่เราในการเดินทางไปยังสถานที่ต่างๆ “รถยนต์” ที่เหมือนเป็นเครื่องจักรอย่างหนึ่งจะมีค่าเสื่อมราคาของมันอยู่ สมมติว่าเราซื้อรถยนต์ในราคา 500,000 บาท ตัดค่าเสื่อมราคา 10 ปี เราจะคำนวณค่าเสื่อมราคาของรถยนต์หนึ่งคันในแต่ละปีได้ 50,000 บาทต่อปี หมายความว่าทุกๆ ปีที่เราขับรถยนต์ราคา 5 แสนบาทเงินจะ “ลด” หายไป 50,000 บาทต่อปีโดยประมาณ

ค่าใช้จ่ายที่จำเป็นของรถยนต์มีอะไรบ้าง?

ค่าใช้จ่ายที่ต้องใช้แน่ๆ คือ “ค่าน้ำมัน” สมมติว่าเราเติมน้ำมันต่อเดือนราว 4,000 บาท ปีหนึ่งเราจะใช้น้ำมันไปประมาณ 50,000 บาทต่อปี มันพอๆ กับค่าเสื่อมของรถยนต์เลยล่ะครับ!! เป็นค่าน้ำมันตลอดสิบปีหากเราไม่ได้ใช้มากไปกว่านี้กว่า 5 แสนบาทเช่นกัน!! หมายความว่าถ้าเราใช้รถยนต์คันนี้อำนวยความสะดวกให้เราครบสิบปี เราจะสูญเงินไปกว่า 1 ล้านบาท (ค่าเสื่อมรถยนต์+ค่าน้ำมันเชื้อเพลิง) หากเราขายรถคันนี้ออกไปในปีที่ 10 ราคาก็ตกมากมายอย่างแน่นอน (ยังไม่นับค่าบำรุงรักษา ค่าต่อประกันภัย และอื่นๆ)

แล้วถ้าเราเอาเงินซื้อรถยนต์มาลงทุนแทนล่ะ?

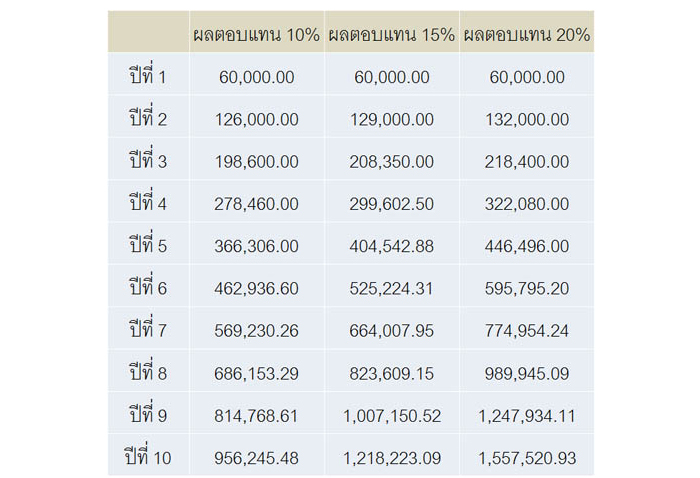

หากเราคิดว่านำเงินผ่อนรถมาลงทุนในหุ้นแทน สมมติว่าเราผ่อนรถยนต์ราคา 500,000 บาทเป็นเวลาสิบปี (เป็นตัวเลขสมมตินะครับ) บวกดอกเบี้ยแล้วตกค่าผ่อนชำระต่อเดือนประมาณ 5,000 บาทต่อเดือน ถ้าเราเลือกที่จะไม่ซื้อรถยนต์ และนำเงิน 5,000 บาทมาลงทุนในหุ้นแทน โดยไม่มีการถอนเงินออกจากตลาดเลย ซื้อและถือยาวๆ และทบเข้าไปทุกเดือนๆ ละ 5,000 บาท ด้วยค่าเฉลี่ยผลตอบแทนจากการลงทุนในหุ้นตลอดเวลา 30 ปีที่ผ่านมาอยู่ที่ 15% ต่อปี หากเราลงทุนได้ผลตอบแทน 10% ต่อปี (แพ้ตลาด) กับลงทุนได้ 20% ต่อปี (ชนะตลาด) เราจะได้แบบจำลองดังต่อไปนี้

ผลตอบแทนจากการลงทุน

ผลจากการลงทุนตลอด 10 ปีในหุ้น แทนการนำเงินไปผ่อนรถยนต์ ได้ผลตอบแทนกลับมา 9.5 แสนบาทในกรณีที่ทำผลตอบแทนแบบทบต้นได้ 10% คือทำผลตอบแทนได้ต่ำกว่าตลาด แต่หากทำผลตอบแทนได้เท่ากับตลาดที่ 15% ต่อปี จะทำเงินได้ 1.2 ล้านบาทในปีที่สิบ และหากทำผลตอบแทนได้ดีกว่าตลาด คือสามารถทำได้ 20% ต่อปี จะให้ผลตอบแทนกลับมา 1.5 ล้านบาทในปีสุดท้าย!!

แบบจำลองการทบต้น 20 ปี

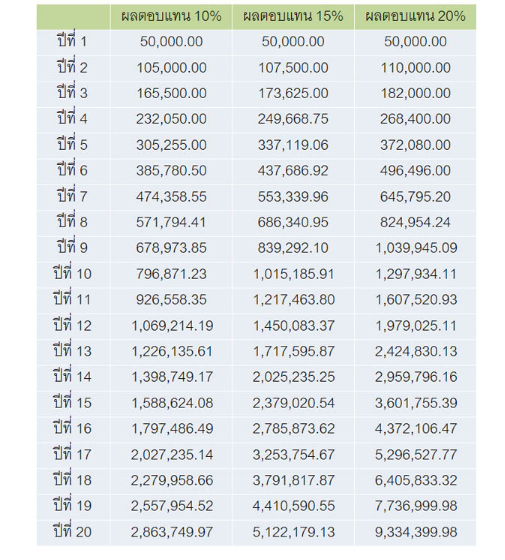

หากเราเปลี่ยนปัจจัยอีกนิดหน่อย ลงทุนต่อเดือนให้น้อยลงเหลือเพียง 4000 บาทต่อเดือน และให้ระยะเวลาการลงทุนของเรานานขึ้นจาก 10 ปี ไปเป็นอีกเท่าตัว คือ 20 ปี ผลตอบแทนจากการลงทุนก็เช่นเคยครับ แพ้ตลาด 10% ต่อปี เสมอตลาด คือ 15% ต่อปี และชนะตลาด คือ 20% ต่อปี เราลองมาจำลองผลการลงทุนกันครับ… มาดูกันเลย!!

ผลการลงทุนตลอด 20 ปี แสดงให้เห็นว่าหากเราลงทุนแบบแพ้ตลาดยังสามารถทำเงินได้ 2.8 ล้าน หากเราเสมอตลาดยังทำได้กว่า 5.1 ล้าน และถ้าเราชนะตลาดเราสามารถทำเงินได้ 9.3 ล้านบาทใกล้เคียง 10 ล้านครับ

การลงทุนที่เหมาะกับมนุษย์เงินเดือน

หากเราเป็นมนุษย์เงินเดือน และไม่เริ่มลงทุน ควรเริ่มต้นได้แล้วครับ ยิ่งเริ่มก่อน เริ่มเร็วยิ่งดีครับ เพราะถ้าเราไม่ได้ลงทุนในหุ้น = เราไม่ยอมใช้เครื่องมือทางการเงินที่มีพลังมากจนสามารถเปลี่ยนชีวิตเราได้ถ้าเราลงทุนอย่างถูก

Writer: นายแว่นธรรมดา

Images by: The Wolf Of Wall Street

RECOMMENDED CONTENT

‘School Town King’ แร็ปทะลุฝ้า ราชาไม่หยุดฝัน เป็นหนังสารคดีที่สร้างจากเรื่องจริงของ ‘บุ๊ค’ เด็กหนุ่มวัย 18 และ ‘นนท์’ วัย 13 ผู้เติบโตมาในชุมชนคลองเตย หรือที่ใครๆ ต่างรู้จักในอีกชื่อหนึ่งว่า ‘สลัมคลองเตย’ นอกจากความยากจนที่มาพร้อมกับสถานะทางสังคมที่เลือกไม่ได้แล้ว ทั้งบุ๊คและนนท์ยังไม่สามารถปรับตัวให้เข้ากับระบบการศึกษา รวมทั้ง หลักสูตรการเรียนการสอนที่เน้นแต่ความสำเร็จเชิงวิชาการก็ยิ่งทำให้เด็กเรียนไม่เก่งอย่างพวกเขาขาดความสนใจในชั้นเรียนลงไปเรื่อยๆ ระบบการศึกษาที่น่าจะเป็นความหวังและเท่าเทียมกันของเด็กทุกคน กลับยิ่งบีบบังคับและผลักไสให้พวกเขาเป็นแค่ ‘คนนอก’ ของสังคมไปโดยปริยาย